CAMPAGNA FISCALE 2023

_______________________________________________________________

ARCHIVIO

INIZIA LA CAMPAGNA FISCALE 2021

Superato il collaudo iniziato lo scorso 23 dicembre con la pubblicazione delle bozze, sono approvate, con quattro distinti provvedimenti, firmati il 15 gennaio 2021 dal direttore dell’Agenzia, le versioni definitive di 730, Certificazione unica, Iva e 770, con le relative istruzioni. I modelli appena pubblicati dovranno essere utilizzati in occasione delle prossime dichiarazioni dei redditi.

Rinvio delle scadenze fiscali,

slitta anche il 730 precompilato

Infine, il Mef, per maggior chiarezza, nello stesso comunicato riporta vecchie e nuove scadenze in un prospetto riepilogativo:

| Adempimento |

Scadenze 2021

(ante modifica) |

Scadenze 2021

(post modifica) |

Comunicazioni enti esterni (banche, assicurazioni, enti previdenziali, amministratori di condominio, università, asili nido, eccetera)*

|

16 marzo |

31 marzo |

Trasmissione telematica Certificazione unica all’Agenzia

|

16 marzo |

31 marzo |

Consegna Certificazione unica ai percipienti

|

16 marzo |

31 marzo |

Messa a disposizione della dichiarazione precompilata

|

30 aprile |

10 maggio |

*Resta invariato il termine per l’invio dei dati delle spese sanitarie al Sistema tessera sanitaria (già scaduto l’8 febbraio 2021)

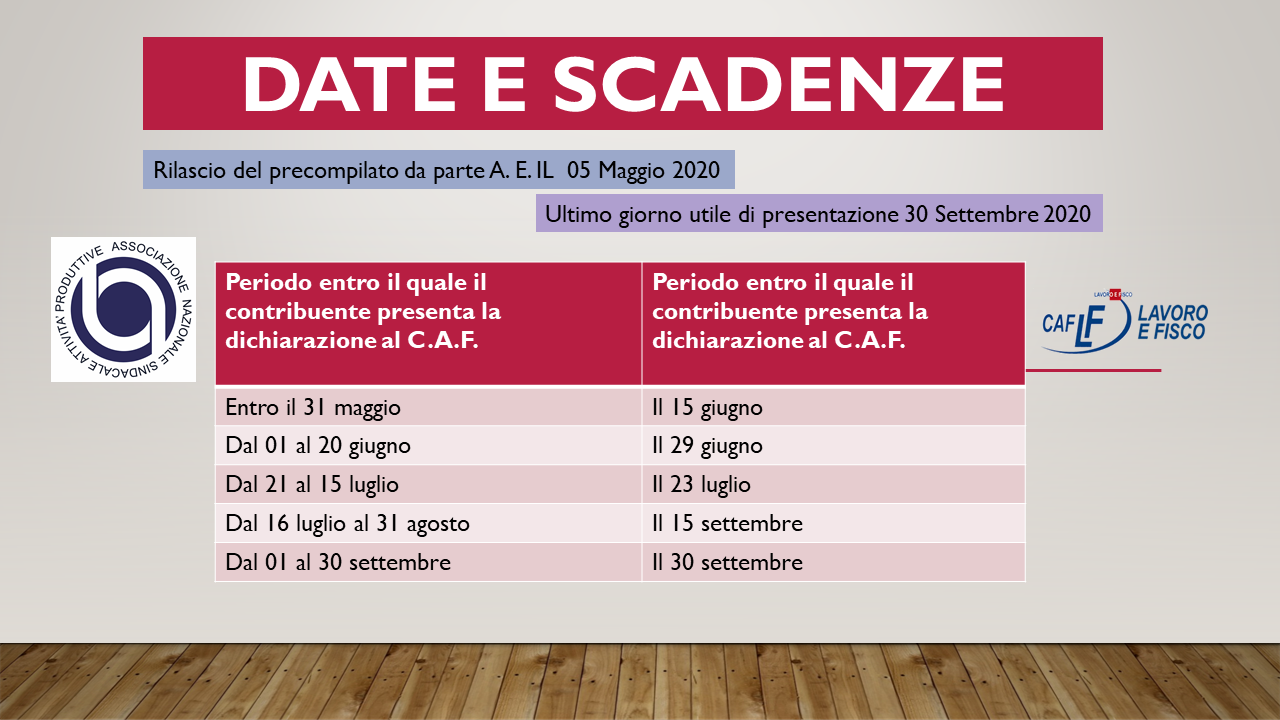

MODELLO 730/21

Il termine per la presentazione del 730/2021 al Caf è il 30/09/2021

CERTIFICAZIONE UNICA

Il termine quest’anno per la consegna della Certificazione Unica 2021 (CU) al contribuente da parte del sostituto di imposta è il 31 marzo 2021, lo stesso termine è valido anche per L’Inps e Inail. Come per gli anni passati il contribuente attraverso le sedi del Caf LF può avere la propria Certificazione Unica 2021 emessa dall’Inps e dall’Inail.

MODELLO 730/21 PRECOMPILATO

Il Modello 730 Precompilato dell’Agenzia delle Entrate è disponibile a partire dal 10 Maggio

RIMBORSI E PAGAMENTI

Ricevuti i 730/4 dall’Agenzia delle Entrate i sostituti di imposta effettuano le operazioni di conguaglio attraverso le seguenti modalità:

- le somme risultanti a debito dal 730/4 sono trattenute sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il predetto 730/4. Se il sostituto d'imposta riscontra che la retribuzione sulla quale effettuare il conguaglio risulta insufficiente per il pagamento dell'importo complessivamente risultante a debito, trattiene la parte residua dalle retribuzioni corrisposte nei periodi di paga immediatamente successivi dello stesso periodo d'imposta, applicando gli interessi stabiliti per il differimento di pagamento delle imposte sui redditi;

- le somme risultanti a credito sono rimborsate sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il 730/4.

- le somme risultanti a credito dai 730 integrativi sono rimborsate nella retribuzione del mese di dicembre;

- l'importo della seconda o unica rata di acconto e' trattenuto dalla retribuzione corrisposta nel mese di novembre; ove tale retribuzione risulti insufficiente, la parte residua maggiorata dagli interessi previsti per il differimento dei pagamenti delle imposte sui redditi, e' trattenuta dalla retribuzione corrisposta nel mese di dicembre. In caso di ulteriore incapienza, il sostituto comunica al contribuente l'ammontare del debito residuo che lo stesso deve versare.

Gli enti che erogano pensioni (tra cui Inps) effettuano il conguaglio a partire dal secondo mese successivo a quello di ricevimento dei 730/4.

N.B. Qualora prima dell'effettuazione o del completamento delle operazioni conguaglio, sia intervenuta la cessazione del rapporto, l'aspettativa con assenza di retribuzione o analoga posizione, il sostituto d'imposta non effettua le operazioni a debito e comunica agli interessati provvedere direttamente al versamento delle somme risultanti dalla dichiarazione presentata.

*********************************************************************************************************************************************************************************************

ARCHIVIO

Integrazione modello 730: termini di presentazione

L’integrazione del modello 730 che comporta un maggiore credito, un minor debito, o un’imposta pari a quella determinata con la dichiarazione originaria (per esempio, per correggere dati che non cambiano l’importo delle imposte dovute), può essere effettuata mediante presentazione a un Caf o a un professionista abilitato di un nuovo modello 730 completo di tutte le sue parti.

La presentazione deve avvenire entro il 25 ottobre (per quest’anno entro il 26 ottobre, essendo il 25 una domenica).

Il contribuente deve esibire la documentazione necessaria al Caf o al professionista per il controllo della conformità dell’integrazione che viene effettuata. Se l’assistenza sul modello 730 originario era stata prestata dal sostituto d’imposta occorre esibire tutta la documentazione.

In alternativa a tale modalità di integrazione, si ricorda che è anche possibile presentare un modello Redditi Persone fisiche:

- entro il 30 novembre (correttiva nei termini)

entro il termine previsto per la presentazione del modello Redditi Persone fisiche 2020, relativo all’anno successivo (dichiarazione integrativa).

********

MOD. 730/2020 - ISTRUZIONI Scarica l'elenco documenti (Mod. 730) da presentare al CAF

Con il Decreto Legislativo 175/2014 (Decreto Semplificazione) dall’art.1 all’art.6, viene rivoluzionato profondamente il rapporto tra contribuenti, CAF e fisco.

Gli articoli da 1 a 5 del Decreto introducono la dichiarazione dei redditi precompilata da parte dell'Agenzia delle Entrate e le modalità operative per l’acquisizione dei dati in essa contenuti.

L’articolo 6 dispone la responsabilità dei CAF o dei professionisti abilitati per gli errori legati all’apposizione del Visto di conformità, rendendoli unici soggetti obbligati al pagamento, nei confronti dello Stato o dell'Ente impositore, di un importo pari alla somma dell'imposta, della sanzione e degli interessi che sarebbero stati richiesti al contribuente ai sensi dell'articolo 36-ter (controllo formale della dichiarazione).

Il tutto in via sperimentale dal 2015, fino ad arrivare a regime nel 2017, infatti, per la predisposizione della dichiarazione precompilata, l’Agenzia delle Entrate utilizzerà tutti i dati contenuti nell’anagrafe tributaria, nonché i dati inviati da soggetti terzi (banche, assicurazioni ed enti previdenziali) e i dati contenuti nelle certificazioni che sono state rilasciate al contribuente dai sostituti d’imposta.

La delega al modello 730 precompilato

Il CAF-LAVORO E FISCO ha predisposto una DELEGA UNICA che consente al contribuente di delegare il suo Centro CAF di fiducia per la richiesta del modello precompilato all'Agenzia delle entrate e per i servizi che coinvolgono altri Enti (INPS ecc.)

Il modello 730 precompilato

Nel primo anno (sperimentale) erano presenti all'interno del 730 Precompilato:

- certificazioni uniche,

- gli interessi di mutuo,

- le assicurazioni,

- più tutti gli elementi ripresi dal 730 dell'anno precedente (Detrazioni per ristrutturazioni o risparmio energetico).

Chi si rivolge a un Caf deve consegnare oltre alla delega per l’accesso al modello 730 precompilato, il modello 730-1 in busta chiusa. Il modello riporta la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef. Il contribuente deve consegnare la scheda anche se non esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici. Il contribuente deve sempre esibire al Caf la documentazione necessaria per verificare la conformità dei dati riportati nella dichiarazione. Il contribuente conserva la documentazione in originale, mentre il Caf o il professionista ne conserva copia che può essere trasmessa, su richiesta, all’Agenzia delle Entrate. I documenti relativi alla dichiarazione di quest’anno vanno conservati fino al 31 dicembre del quinto anno successivo, termine entro il quale l’amministrazione fiscale può richiederli.

Il 730 precompilato o ordinario deve essere presentato entro il 7 luglio.

La più consistente e attesa novità dell'anno 2016, sono le spese sanitarie, che rappresentano le detrazioni più utilizzate dai contribuenti. Tuttavia, l'Agenzia dell'Entrate ha comunicato che per un errore di comprensione, quest'anno non saranno presenti i farmaci da banco (senza prescrizione medica del SSN ricetta rossa). Anche quest'anno, coloro che dovranno portare in detrazione i costi sostenuti per medicine da banco, dovranno modificare la dichiarazione dei redditi fornita dall'Agenzia dell'Entrate.

Le altre novità che troveremo all'interno del 730 Precompilato sono:

- le spese universitarie,

- spese funebri,

- detrazioni delle ristrutturazioni e la riqualificazione energetica (saranno prese in considerazione anche quella iniziate nell'anno 2015 (1°rata), cosa che l'anno scorso non era possibile).

Oltre alla conferma delle vecchie detrazione già presenti.

La denuncia dei redditi, fatta tramite il Mod. 730, comporta notevoli vantaggi per i contribuenti tra i quali:

- il modello 730 è molto semplice da compilare, rispetto al Mod. UNICO Persone fisiche, in quanto prevede la semplice indicazione dei redditi posseduti e degli oneri deducibili o detraibili, mentre tutta la parte relativa al calcolo delle imposte dovute è elaborata dal CAF;

- la denuncia non deve essere spedita e i dati saranno trasmessi direttamente dal CAF;

- in caso di credito d'imposta, cioè di rimborso delle imposte pagate in più, questo non viene liquidato dopo anni, come per il Mod. UNICO, ma insieme allo stipendio, a partire dal mese di luglio, o alla pensione, a partire dai mesi di agosto o settembre, dopo pochi mesi quindi dalla presentazione della denuncia.

Il CAF LF, con l'intento di agevolare i contribuenti, predispone l'elenco dei documenti necessari per la compilazione della dichiarazione dei redditi e che dovrà essere esibita all'Ufficio autorizzato CAF LF per l'apposizione del visto di conformità.

Dati del Contribuente

- Fotocopia codice fiscale del contribuente, del coniuge e dei familiari a carico, anche per i familiari di extracomunitari

- Dichiarazione dei redditi dell'anno precedente (730 o Unico), compreso il modello CU 2016, eventuali deleghe di versamento Modello F24

- Dati del datore di lavoro che effettuerà il conguaglio a luglio 2016

- Fotocopia documento del dichiarante/Richiedente

Redditi di Lavoro - dipendente/pensione e assimilati

- Modello CU

- Certificato delle pensioni estere

- Assegni periodici percepiti dal coniuge, in base a sentenza di separazione o divorzio

- Attestazione del datore di lavoro, delle somme corrisposte a COLF o BADANTI

Altri Redditi

- Certificazione compensi per lavoro autonomo/occasionale e/o commerciale non abituale

- Corrispettivi per lottizzazione terreni o cessione di immobili avvenuti negli ultimi 5 anni

Redditi diversi percepiti dagli eredi

Terreni e Fabbricati

- Visura catastale

- Atti o contratti di compravendita, donazione, divisione, successione

- Contratti di locazione Legge 431/98

- Canone da immobili affittati

- Copia bollettini/F24 di versamento IMU pagati nel 2013 (con il relativo calcolo, se disponibile)

Per chi ha scelto la cedolare Secca:

- ricevuta della raccomandata inviata all'inquilino, copia del contratto, eventuale F24, modello SIRIA, Modello 69

Elenco spese detraibili o deducibili Casa

- Contratto di locazione, per le persone che vivono in affitto

- Quietanza di versamento degli interessi per mutui casa, atto di acquisto, atto di mutuo

- Fatture pagate al notaio per l'atto di acquisto e la stipula del mutuo stesso

- Fattura pagata ad agenzie immobiliari per l'acquisto della prima casa

- Tutta la documentazione per la detrazione per le ristrutturazioni edilizie: fatture, bonifici, concessioni edilizie.

- Tutta la documentazione per spese di risparmio energetico, fatture, bonifici e la ricevuta dell'invio della documentazione all'ENEA

- Bonifici bancari o postali relativi a spese per l'acquisto di mobili, elettrodomestici, apparecchi televisivi e computer finalizzati all'arredo di immobili ristrutturati, per il riconoscimento della terza rata

Figli

- Tasse scolastiche e universitarie Ricevute o quietanze di versamento di contributi per iscrizione ragazzi ad attività sportive dilettantistiche (palestra, piscina...)

- Contratti di locazione pagati per studenti universitari fuori sede o convitti

- Rette pagate per l'asilo nido (privato o pubblico)

Ex coniuge

- Assegni periodici versati o percepiti dall'ex coniuge

- Sentenza di separazione

- Codice fiscale dell'ex coniuge

Assicurazione e previdenza:

- Contratto stipulato e quietanza di versamento assicurazione vita o infortuni

- Contributi versati per assicurazione obbligatoria INAIL contro gli infortuni domestici (assicurazione casalinghe).

- Ricevute versamento contributi previdenziali obbligatori o facoltativi

- Quietanza di versamento a Fondi di previdenza complementare.

- Spese mediche

- Parcelle per visite mediche generiche o specialistiche

- Scontrini della farmacia (tickets, farmaci da banco, medicinali, omeopatia)

- Spese odontoiatriche o oculistiche (occhiali, lenti a contatto e liquidi)

- Tickets ospedalieri/sanitari o per esami di laboratorio

- Ricevute per interventi chirurgici, degenze e ricoveri

- Ricevute per acquisto protesi sanitarie

- Ricevute per spese sanitarie sostenute all'estero

- Spese sanitarie per portatori di handicap (mezzi necessari all'accompagnamento, deambulazione, sollevamento o sussidi informatici)

- Spese per veicoli per i portatori di handicap (autoveicoli o motoveicoli)

- Documentazione comprovante il costo per la badante

- Spese veterinarie

Altro

- Erogazioni liberali (Onlus, Ong, Istituzioni religiose, Partiti politici ed Istituti scolastici etc.)

- Ricevute versamenti contributivi all'INPS per lavoratori domestici

- Spese per l'acquisto di cani guida

- Tasse consortili

- Spese funebri

Ricordiamo che l'INPS non invia più i Modelli CU relativi alle prestazioni erogate. Grazie alla convenzione tra il CAF LF e l'INPS, i dati dei Modelli CU potranno essere reperiti direttamente con modalità telematiche oltre al fatto che sarà già presente all'interno del Modello precompilato. A tal fine è necessario presentare il documento di identità e gli estremi della Pensione (categoria e numero).

Modello 730 senza sostituto

Possono presentare il Modello 730 anche i contribuenti che nel 2013 hanno percepito redditi di lavoro dipendente, redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente e che nel 2014 non hanno un sostituto d'imposta che possa effettuare il conguaglio. Tale opportunità è ammessa sia in caso di conguaglio a credito che in caso di conguaglio a debito.

Amministratori di Condominio

Nel Mod. 730/2016 sarà possibile inviare la comunicazione dell'amministratore di condominio grazie all'inserimento del quadro K nel modello e nel frontespizio dello stesso è stata prevista la possibilità di indicare la presenza di tale quadro.

Il 730 per chi ha perso il sostituto d'imposta

Il “decreto del fare” (Dl 69/2013) ha introdotto la possibilità di utilizzare il 730 anche per i contribuenti titolari di redditi di lavoro dipendente e assimilati, privi di un sostituto d'imposta tenuto a effettuare il conguaglio (sono esclusi alcuni redditi assimilati a quelli di lavoro dipendente, fra cui le indennità percepite dai membri del Parlamento europeo). Se dalla dichiarazione (che va presentata a un Caf o a un iscritto all'albo dei consulenti del lavoro oppure in quello dei dottori commercialisti ed esperti contabili, abilitati allo svolgimento dell'attività di assistenza fiscale) emerge un debito, chi presta l'assistenza fiscale trasmette telematicamente la delega di versamento; oppure consegna l'F24 compilato al contribuente, entro il decimo giorno antecedente la scadenza del termine di pagamento. L'eventuale rimborso sarà, invece, eseguito direttamente dall'Amministrazione finanziaria.

Le modalità per il rimborso

Le somme risultanti a credito dal prospetto di liquidazione, al netto degli importi eventualmente dovuti a titolo di acconto nonché della parte di credito già utilizzata o che si intende utilizzare in compensazione per il pagamento di imposte non liquidate nella dichiarazione 730, sono rimborsate dall’Agenzia delle entrate. I contribuenti che vogliono ottenere l’accredito dei rimborsi sul conto corrente bancario o postale, accelerando i tempi di erogazione, e che non hanno ancora comunicato il codice IBAN, possono farne richiesta utilizzando il modello, riservato alle persone fisiche, presente in questa scheda informativa, nel quale vanno indicati i dati relativi a un conto corrente intestato o cointestato al beneficiario del rimborso. In particolare, è necessario riportare il codice Iban.

Il modello per comunicare l'Iban deve essere presentato dal contribuente direttamente:

- in via telematica, se è in possesso di pincode, tramite la specifica applicazione

- presso un qualsiasi ufficio dell’Agenzia delle Entrate, che provvederà ad acquisire le coordinate del conto corrente del richiedente.

Queste modalità sono le uniche previste per comunicare il codice Iban all’Agenzia delle entrate. Se non sono state fornite le coordinate del conto corrente, il rimborso è erogato con metodi diversi a seconda della somma da riscuotere: per importi inferiori a 1.000 euro, comprensivi di interessi, il contribuente riceve un invito a presentarsi in un qualsiasi ufficio postale dove potrà riscuotere il rimborso in contanti, mentre per importi pari o superiori a 1.000 euro il rimborso viene eseguito con l’emissione di un vaglia della Banca d’Italia